https://archive.ph/kJPl8

分享

分享 下載 .zip

下載 .zip 回報錯誤或濫用

回報錯誤或濫用 請我喝杯咖啡

請我喝杯咖啡|碎股

川普找到額外幾萬億美元的方法

正在找零錢嗎?

攝影:Lam Yik/Bloomberg本文僅供訂閱者閱讀。

您正在閱讀 Odd Lots 新聞通訊。

立即訂閱喬和特蕾西關於最新市場熱潮的每日新聞通訊。

您好,歡迎閱讀時事通訊,這是一份來自 Odd Lots 世界的每日內容摘要。有時是我們,喬·韋森塔爾 (Joe Weisenthal) 和特蕾西·阿洛韋 (Tracy Alloway),為您帶來我們對市場、金融和經濟最新發展的看法。有時它來自我們的專家嘉賓和消息來源網絡的貢獻。無論它是什麼,我們保證它總是很有趣。

如果您喜歡與我們聊天,請查看Odd Lots Discord,在這裡您可以全天候與我們以及其他聽眾閒逛和聊天。

以下是 Tracy 的想法

這就像資本市場在沙發墊下尋找零錢一樣,但隨著川普政府籌集額外數十億美元來償還美國赤字,這一點值得考慮。

在周一與吉姆·米爾斯坦就潛在的海湖莊園協議進行的播客中,我在談話即將結束時隨口評論了特朗普政府如何追討英國所欠的戰時債券。我想我說錯了哪場戰爭(英國於 2006 年償還了二戰援助)但評論的主旨是正確的。有一種可能性——儘管可能性很小——川普可能會嘗試透過……重新激活對百年債務的索取權來籌集償還赤字所需的數十億美元。

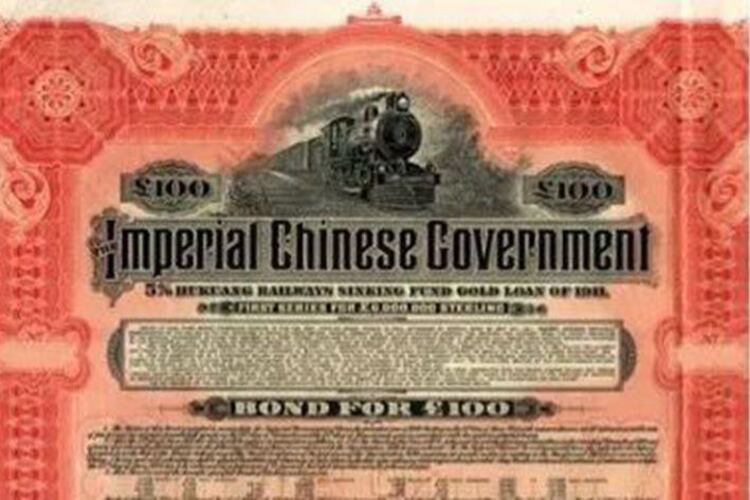

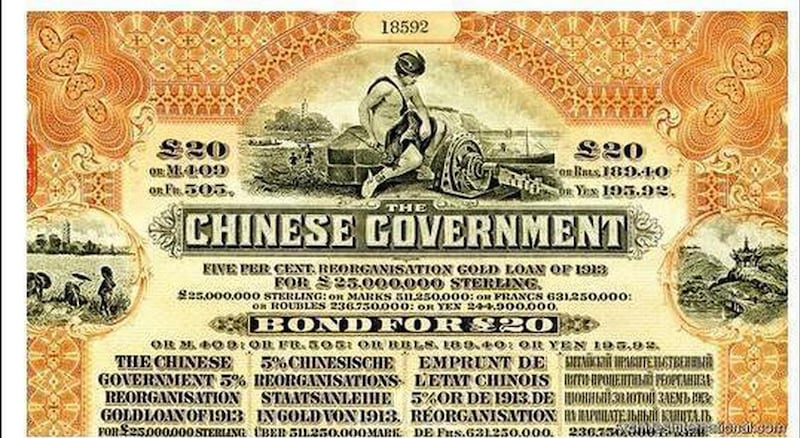

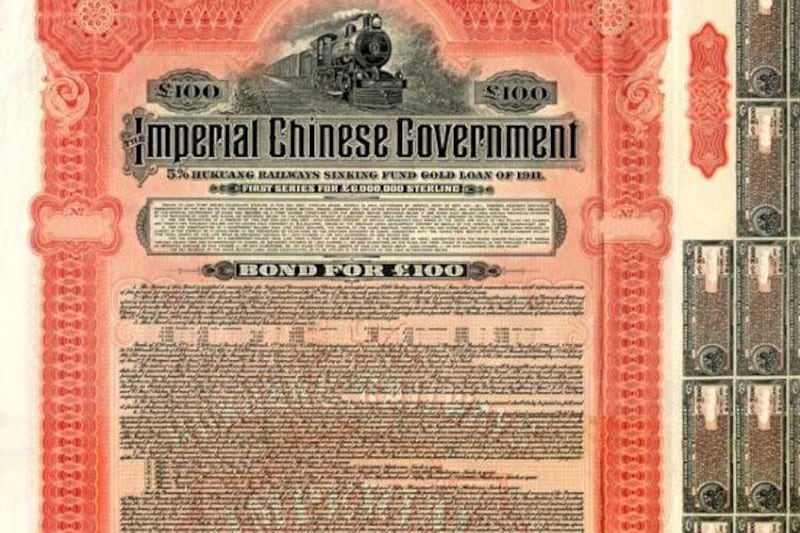

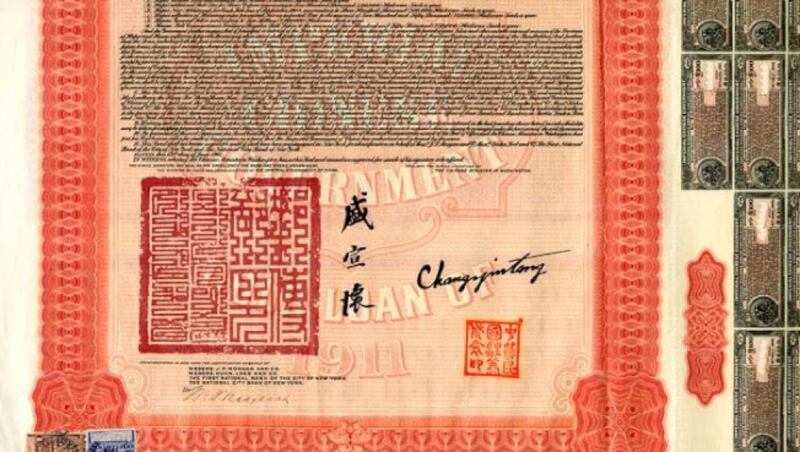

這不是一個全新的想法。早在 2019 年川普第一屆政府執政期間,就有傳言稱美國可能會恢復對中國帝國債券的債權——有些人認為,扣除未付利息後,這些債券的價值高達 1 兆美元。正如我當時所報道的,這場對話一直傳到了美國財政部。

整個故事確實值得一讀,它一直是我最喜歡的故事之一——不僅因為它包含了大量債券市場的歷史,還因為其中涉及的人物。

或許,唯一比中國債務及其償付行為更奇特的,是捲入其中的人物。川普總統、美國財政部長史蒂文·姆努欽和美國商務部長威爾伯·羅斯已與債券持有人及其代表會面。德州一所大型教會的牧師、喬治·W·布希的精神顧問柯比瓊·考德威爾因向老年退休人員出售債務而受到美國證券監管機構的指控。

無論如何,現在的想法是,隨著川普政府試圖尋找額外的數十億美元,此類舉措再次出現,但有一個顯著的區別:以英國為新目標。

儘管歷史盟友以前可能被認為是不可觸碰的,但美國的外交關係顯然正在迅速改變。值得注意的是,這些債券存在且尚未償還的唯一原因是美國和英國之間的特殊關係。正如大衛詹姆斯吉爾 (David James Gill) 所寫的有關未償債務的著作《違約的長長的陰影》所解釋的那樣:

第一次世界大戰末期及戰後初期,英國以戰爭貸款的形式欠下了美國巨額債務。

1934年6月15日,英國政府單方面暫停償還這些總額高達47億美元的美國貸款。這些未償債務的規模令人震驚。 6 英國暫停償還對美國的戰爭債務,是過去一個

世紀最大的主權債務違約之一。

英國於 1934 年拖欠債券,稱這些貸款基本上相當於戰時緊急援助。同時,美國始終將外交置於經濟之上。最接近收回的一次是在 1973 年,當時一百多名國會議員發起了一項決議,要求美國財政部追償。它並沒有走太遠。

吉爾在 2022 年出版的書中估計,英國欠美國 180 億美元。維吉尼亞大學法學院主權債務專家、Odd Lots節目的熱門嘉賓米圖·古拉蒂 (Mitu Gulati) 認為,一旦算上利息(設定為 3%),這個數字可能會達到「數萬億美元」。

資料來源:美國財政部《長期違約陰影》

資料來源:美國財政部《長期違約陰影》當然,追討債務還存在著外交、技術和法律上的困難。例如,在法律方面,存在著不容忽視的訴訟時效以及美國是否可以恢復百年債務索賠的問題。還有管轄權的問題——債券文件不公開,因此很難知道爭議會落在哪裡。然後還有一個問題,即《外國主權豁免法》是否可以追溯適用於一百多年前的債券,該法允許美國法院審理針對外國政府的商業索賠案件。這個清單還可以很長。

但在法庭上尋求直接付款並不是唯一的選擇。

川普第一屆政府期間提出的一個想法是,可能用美國國債兌換未償還的中國帝國債券。當然,英國持有大量國債。川普的經濟顧問史蒂芬·米蘭似乎也是海湖莊園協議等創意債務互換協議的支持者。

關於債券,我想說的一件事是,它們實際上都是故事——關於誰欠誰、為什麼欠以及欠什麼。英國「逃脫」巨額違約並免費享受美國提供的安全保障,這可能是川普政府可以講述的完美故事。

喬今天在想什麼

我今天想要指出的是,我們又進行了一次滯脹地區聯準會調查。 這次是來自里士滿聯邦儲備銀行。數字說明了一切。該地區的製造商面臨新業務減少、活動減少、工資上漲以及價格上漲(包括收到的和支付的)。不太好!

列治文聯儲

列治文聯儲彭博社更多報道

喜歡玩零星股嗎?查看這些新聞通訊:

- 每日市場動態,了解股票、債券、外匯和大宗商品的動態

- 《走向私有化》報道私人市場以及將資本從公眾視野中轉移出去的力量

- 財務長簡報:財務主管需要了解的內容

- 交易和分析,從 IPO 到新創投資

- 彭博觀點專欄作者 Matt Levine 每日發布華爾街與金融新聞簡報《金錢資訊》

您擁有其他僅限訂閱者閱讀的新聞通訊的獨家訪問權。瀏覽此處的所有新聞通訊,以充分利用您的彭博訂閱。

取得以下警報: